「独身で家を建てるなんて、気が早いと思われるかな…」 「モデルハウスに行っても、周りはファミリーばかりで浮くのが怖い」

30代〜40代でマイホームを考え始めたとき、最初にぶつかる壁は「資金」ではなく、この「世間体」ではないでしょうか?

はっきり言います。

その不安は捨ててください。

今や「お一人様マイホーム」は珍しいことではありません。

むしろ、ファイナンシャルプランナーや投資家の視点で見れば、独身のうちに家を建てることこそが、将来のリスクを回避する「賢い生存戦略」なのです。

なぜ、お一人様こそ家を持つべきなのか?

今回は、感情論ではなく「国のデータ」と「論理」、そして「実際の成功事例」を交えて、独身注文住宅の正解ルートを解説します。

もし、どうしても展示場に行かなければならない場合は、丸腰で行くのは危険です。営業マンのカモにされず、かつ対等に渡り合うための知識を武装しておいてください。

🐯 虎の教え:失敗しない「プロ探し」の最適解

「おしゃれで性能も良い工務店」を自力で探すのは至難の業だ。

ハウスメーカーの営業トークに騙される前に、中立的な立場で優良業者を紹介してくれるエージェントを使え。

▼ あなたの住んでいる地域で選べ

① 関東・東海・関西エリアの方

→ 地場に強い優良工務店を探すならここ一択。

② 上記以外のエリア、または「資金計画」から相談したい方

→ 全国対応! ライフプラン作成まで無料でやってくれる「家づくり相談所」が最強だ。2回の面談で、予算とメーカー選びを徹底的にサポートしてくれる。

👉家づくり相談所で「全国の優良メーカー」と「資金計画」を相談する

※どちらも利用は完全無料。断る際も代行してくれるので精神的に楽だ。

そもそも「独身で家」は少数派ではない

まず、あなたの「笑われるかも」という不安をデータで一刀両断します。

「家=ファミリー」というイメージは、昭和の古い価値観に過ぎません。

「独身で家なんて…」と萎縮する必要はありません。

総務省の国勢調査(令和2年)によると、日本の全世帯の約38%が「単身世帯」であり、これは「夫婦と子供」の世帯数(約25%)を大きく上回っています。

つまり、今の日本では「お一人様」の方がマジョリティ(多数派)なのです。

ハウスメーカー側も独身向けのプランを強化しており、あなたが思っているほど「アウェー」ではありません。

さらに、国立社会保障・人口問題研究所の日本の世帯数の将来推計を見ても、今後単身世帯の割合はさらに増加すると予測されています。

つまり、独身で家を持つことは「変わり者」ではなく、時代の最先端を行く「スタンダードな生き方」なのです。

【警告】「一生賃貸」が許されるのは現役世代だけ

「でも、身軽な賃貸でいいじゃないか」 そう思うかもしれません。

しかし、そこには多くの人が直視していない「老後の居住リスク」が潜んでいます。

現役世代でお金があるうちは「お客様」ですが、高齢になった途端、賃貸市場での扱いは一変します。

そもそも、老後に賃貸は借りられない?

「一生賃貸でもいいや」と思っていませんか? ここに衝撃的なデータがあります。

国土交通省や法務省の資料によると、高齢者の単身入居は「孤独死」や「家賃滞納」のリスクから、大家さんに敬遠される傾向が強くあります。

実際、高齢者の約4人に1人が「入居を断られた経験がある」という民間調査データもあるほどです。

- 30代独身: どこでも借りられる「お客様」

- 70代独身: 門前払いされる「リスク客」

若いうちは気づきませんが、賃貸派には「住む場所を失うリスク」が常に付きまといます。

今のうちに「終の棲家」を確保しておくことは、精神安定上、最強の保険になるのです。

国もこの問題を重く見ており、「住宅セーフティネット制度」などの対策を急いでいますが、民間の優良物件を自由に選べる保証はありません。

実際に、R65不動産が行った調査でも、65歳以上の4人に1人が賃貸入居拒否を経験しているというデータがあります。

「借りたいときに借りられない」リスクを背負い続けるより、若いうちに「自分の城」を確保しておく方が、精神衛生上も圧倒的に健全ではないでしょうか。

家は「消費」ではなく、インフレに強い「資産」になる

「家を買うと資産価値が下がるから損だ」という意見もありますが、これは今の経済状況を見ていない意見です。

国土交通省が発表している不動産価格指数を見てもわかる通り、近年の不動産価格は長期的に上昇トレンドにあります。

現金を銀行口座に眠らせておいても、インフレでお金の価値は目減りする一方です。

それならば、現金を「不動産」という現物資産に変えておくことは、有効なインフレ対策になります。

独身ならではの「資産防衛」戦略

独身者が家を建てる際のポイントは、「資産価値(リセールバリュー)」にこだわることです。

ファミリーのように「学区」や「広さ」に縛られる必要はありません。

「駅近のコンパクトな土地」や「需要の高いエリア」を選んで建てておけば、万が一結婚や転勤などのライフイベントがあっても、「売る」または「貸す」という選択肢が取れます。

家は単なる住処ではなく、あなたの人生を守る「ポートフォリオの一部」なのです。

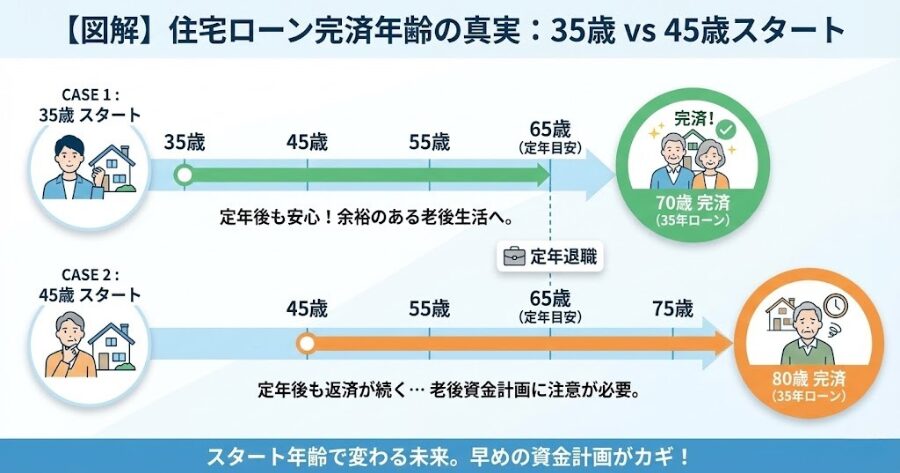

「結婚してから」の罠。ローン完済年齢のリスク

私が独身の方に急いでほしい最大の理由。

それは「時間」という資産が減っていくからです。

多くの人が「結婚したら買おう」と先送りにしますが、ここには致命的なリスクがあります。

- 35歳で購入: 35年ローン完済時は「70歳」

- 45歳で購入(結婚待ち): 35年ローン完済時は「80歳」

この10年の差は恐怖です。

40代後半でローンを組もうとしても、銀行の審査は厳しくなり、老後の資金計画もカツカツになります。

パートナーが現れるのを待っている間に、あなたの「信用力」と「完済までの猶予」は確実に目減りしています。

独身のうちにローンの時計の針を回し始めること。

これこそが、老後破産を防ぐための最も確実なリスクヘッジなのです。

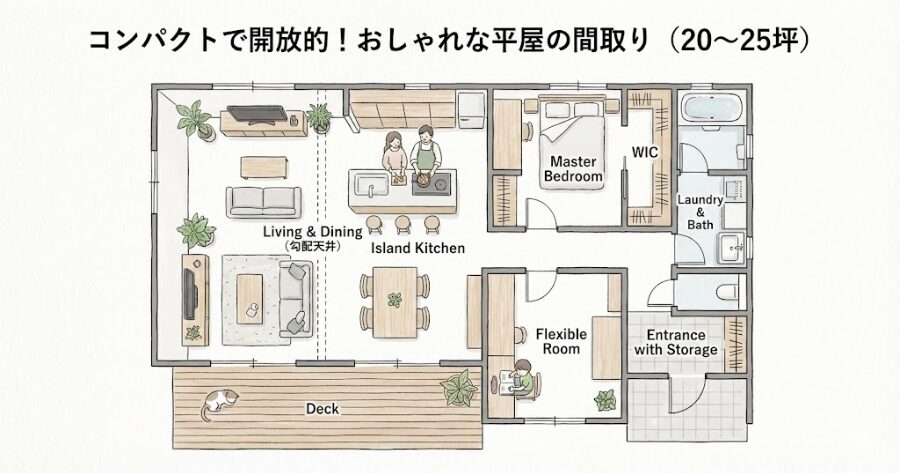

独身が狙うべきは「コンパクトで資産価値の高い家」

では、実際にどのような家を建てるべきか?

一人なのに、ファミリー向けの巨大な4LDKを建てる必要はありません。

狙うべきは、延床面積20〜25坪程度の「コンパクトな家(平屋や2階建て)」です。

- 掃除が楽: ルンバ一台で完結します。

- 光熱費が安い: 冷暖房効率が抜群です。

- 建築費が安い: 小さい分、内装や設備にお金をかけられます。

そして何より、「売りやすい」のが特徴です。

少子高齢化が進む日本において、今後需要が増えるのは「大きな家」ではなく、高齢夫婦や単身者が住みやすい「コンパクトな家」です。

小さく建てることは、将来の流動性を高めることにも繋がります。

実際に、私の周りでも賢い選択をした方がいます。

📝 【実例】38歳男性・年収450万円の決断

私の知人のAさん(38歳男性)の事例を紹介します。

彼は「結婚してから」と考えていましたが、昇進で家賃補助が切れるのを機に決断しました。

- 🏠 建てた家

- 駅徒歩12分、延床22坪の2階建て(1LDK+ロフト)。

土地込み3,400万円。 - 💰 月々の支払い

- 家賃8.5万円 → ローン返済8.2万円(ボーナス払いなし)。

なんと、家賃より安くなりました。 - 😊 その後の変化

- 「趣味のロードバイクをリビングに飾れるのが最高。もし結婚したら、駅近なので売って頭金にすればいいと思ったら気が楽になった」と語っています。

このように、身の丈に合った「コンパクトな家」なら、独身でも余裕を持って維持できるのです。

独身の家づくりに関するよくある質問(FAQ)

最後に、独身で家を建てる際によくある疑問にお答えします。

Q. 将来結婚したら、20坪の家じゃ狭くないですか?

A. 意外と住めますし、売ればいいだけです。

20〜25坪の家でも、夫婦二人なら十分に快適です。子供ができたら手狭になるかもしれませんが、その時は「駅近・コンパクト・築浅」という条件が揃っていれば、高く売却して住み替えることが可能です。「一生そこに住まねばならない」という呪縛を捨てれば、選択肢は広がります。

Q. 防犯面が心配です。

A. むしろマンションより強化できます。

注文住宅なら、防犯カメラ、センサーライト、防犯ガラス、スマートロックなどを自由に導入できます。オートロック頼みのマンションより、自分に合わせたセキュリティ対策が可能です。

Q. 固定資産税がかかるから損では?

A. 家賃更新料や管理費と比較しましょう。

確かに固定資産税はかかりますが、マンションのような高額な「管理費・修繕積立金・駐車場代」はかかりません(戸建ては修繕積立が自己管理)。トータルのランニングコストで比較すると、戸建ての方が安く済むケースも多いです。

まとめ:賢い独身者は「裏口」から入る

「独身で家を買う」ことは、孤独の象徴などではありません。

誰よりも早く人生の基盤を固め、老後のリスクを排除する「賢い生存戦略」です。

しかし、頭ではわかっていても、やはり「休日の住宅展示場に一人で行く」というのは、精神的なハードルが高いのも事実です。

幸せそうなファミリーの中で、営業マンに「お一人ですか?」と聞かれるのは、誰だって避けたいものです。

だからこそ、賢い独身者は「展示場に行かないルート」を選びます。

今は、オンラインや個室のカウンターで、誰にも会わずにプロに相談できるサービスがあります。

これなら、周りの目を気にする必要も、営業マンに冷ややかな目で見られる心配もありません。

まずは「資産価値のある家」について、こっそりと情報収集から始めてみてください。それが、あなたの未来を守る第一歩になります。

もし、どうしても展示場に行かなければならない場合は、丸腰で行くのは危険です。営業マンのカモにされず、かつ対等に渡り合うための知識を武装しておいてください。

🐯 虎の教え:失敗しない「プロ探し」の最適解

「おしゃれで性能も良い工務店」を自力で探すのは至難の業だ。

ハウスメーカーの営業トークに騙される前に、中立的な立場で優良業者を紹介してくれるエージェントを使え。

▼ あなたの住んでいる地域で選べ

① 関東・東海・関西エリアの方

→ 地場に強い優良工務店を探すならここ一択。

② 上記以外のエリア、または「資金計画」から相談したい方

→ 全国対応! ライフプラン作成まで無料でやってくれる「家づくり相談所」が最強だ。2回の面談で、予算とメーカー選びを徹底的にサポートしてくれる。

👉家づくり相談所で「全国の優良メーカー」と「資金計画」を相談する

※どちらも利用は完全無料。断る際も代行してくれるので精神的に楽だ。

コメント