「そろそろマイホームが欲しいな…」

そう思って勇気を出して相談したのに、旦那から返ってきた言葉は、

「うちは金がないから無理!」

「ローンなんて組んだら破産する!」

これですよね? わかります。腹が立ちますよね。

「少しは私の話も聞いてよ!」と言い返して、そのまま夫婦喧嘩になってしまう…。

でも、そこで諦めるのはまだ早いです。

実は、世の旦那さんたちが首を縦に振らないのには、男性特有の明確な理由があります。特に2025年という「今の時代」だからこそ、彼らは怯えているのです。

私自身、年収350万円という低収入で家を建てましたが、最初は不安でたまりませんでした。男にとって「家を買う」というのは、女性が思う以上に恐怖なんです。

今日は、そんな「慎重派な夫を黙らせ、納得させるための最強の交渉術」を伝授します。感情論ではなく、数字という「武器」を持って戦いましょう。

🐯 虎の教え:失敗しない「プロ探し」の最適解

「おしゃれで性能も良い工務店」を自力で探すのは至難の業だ。

ハウスメーカーの営業トークに騙される前に、中立的な立場で優良業者を紹介してくれるエージェントを使え。

▼ あなたの住んでいる地域で選べ

① 関東・東海・関西エリアの方

→ 地場に強い優良工務店を探すならここ一択。

② 上記以外のエリア、または「資金計画」から相談したい方

→ 全国対応! ライフプラン作成まで無料でやってくれる「家づくり相談所」が最強だ。2回の面談で、予算とメーカー選びを徹底的にサポートしてくれる。

👉家づくり相談所で「全国の優良メーカー」と「資金計画」を相談する

※どちらも利用は完全無料。断る際も代行してくれるので精神的に楽だ。

なぜ夫は「家なんて無理」と即答するのか?

女性は「広いキッチンで料理したい」「子供部屋を作ってあげたい」という「理想(未来)」を見ます。

しかし、男性は違います。彼らが見ているのは「リスク(借金)」だけです。

「3000万円の借金? 無理無理! 返せるわけない!」

これが彼らの脳内です。

2025年特有の「見えない恐怖」と戦っている

特に今は、テレビやネットニュースをつければ「物価高」「電気代高騰」「金利のある世界へ」といった暗い話題ばかりです。

旦那さんは、これを見て無意識にこう思っています。

「今、大きな買い物をするのは自殺行為だ」

この防衛本能が働いている状態で、奥さんから「家が欲しい」と言われると、まるで「崖から飛び降りろ」と言われているような恐怖を感じてしまうんです。だから、「無理だ!」「現実を見ろ!」と、普段より強い口調で否定してしまいます。

これは彼がケチなのではなく、家族を守ろうとする「生存本能」が暴走しているだけなのです。

35年ローン=「人生の監獄」だと思っている

私自身もそうでしたが、男にとって「35年ローン」という響きは、もはや「人生の監獄」です。

- 「もし会社が倒産したら?」

- 「もし病気になったら?」

- 「金利が上がって払えなくなったら?」

このプレッシャーは、吐き気を催すほど怖いです。年収350万円だった当時の私は、住宅ローンの契約書に判を押すとき、手が震えました。

この恐怖心がある夫に、いくら「素敵なキッチンの写真」を見せても逆効果。

彼を動かすことができるのは、感情ではなく「客観的な数字(損得勘定)」だけです。

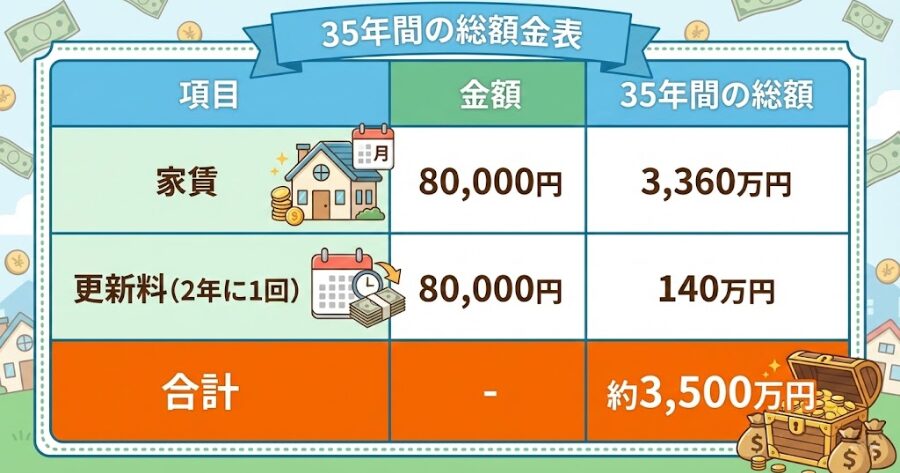

今の家賃、35年でいくらになるか計算しましたか?

夫を説得するための最初の武器。

それは「家賃という名の損失」を突きつけることです。

夫は「家を買うリスク」ばかり気にしていますが、「買い控えるリスク(現状維持のリスク)」については計算していません。

ここを攻めます。

更新料・火災保険も含めた「本当の損失額」

例えば、今のアパートの家賃が8万円だとしましょう。

単純計算でも大きいですが、更新料や火災保険も含めると、現実はもっと残酷です。

夫にこの数字を見せて、こう聞いてみてください。

「ねえ、今の狭いアパートに35年住んでも、3500万円をドブに捨てることになるけど、それは怖くないの?」

家を買えば最後に「土地と建物」という資産が残ります。万が一の時は売ることもできます。

しかし、賃貸は「0」です。大家さんの財布を潤すだけです。

「何もしないことの方が、実はお金を失っている」という事実を、まずは数字で認識させてください。

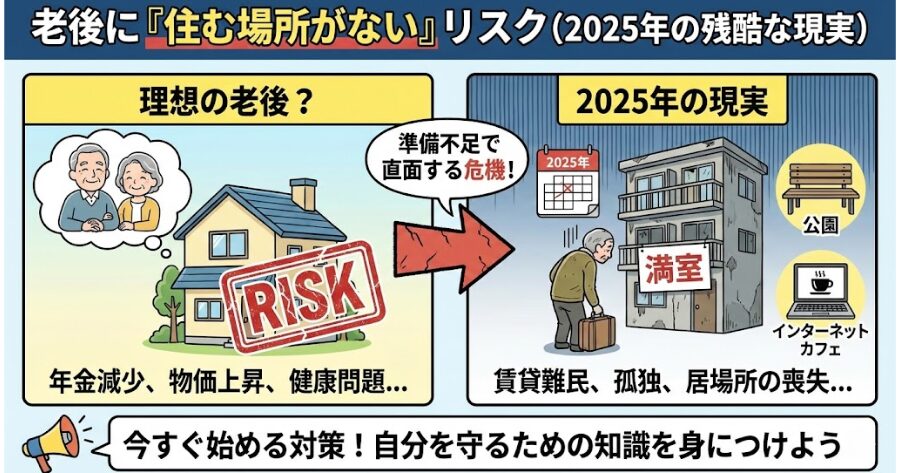

老後に『住む場所がない』リスク(2025年の残酷な現実)

さらに恐ろしいのが老後です。

ここが一番の説得ポイントであり、旦那さんの楽観論を打ち砕く決定打になります。

「老後は安いアパートで細々と暮らせばいい」

旦那さんはそう言っていませんか?

はっきり言います。

その考えは「昭和の遺物」です。

2025年の今、高齢者が賃貸を借りるハードルは、私たちが想像する以上に絶望的な高さになっています。

直近データで判明!「6割」の高齢者が門前払い

「R66」という会社が発表した最新データ(2024年調査)を見て、私は背筋が凍りました。

なんと、直近1年で部屋探しをした高齢者の「6割超」が、入居を断られたりして苦労したと回答しているのです。

参考データ:高齢者の部屋探し、「苦労した」割合は全体で4割超、直近1年で6割超に上昇(PR TIMES)

4割ではありません。過半数の6割です。

「お金があれば借りられる」という常識は、もう通用しません。

なぜ大家さんは頑なに高齢者を嫌がるのか?

最大の理由は「孤独死」です。

国土交通省の関連データによると、入居制限をする大家さんの約9割が、「室内での死亡事故(孤独死)への不安」を理由に挙げています。

大家さんにとって、高齢者は「お客様」ではなく、資産価値を下げる「リスク」でしかないのです。

「法律が変わった」からこそ分かる深刻さ

ここで少し詳しい旦那さんなら、「でも国が対策してるだろ?」と言うかもしれません。

確かに、国は事態を重く見て、2025年10月1日に改正住宅セーフティネット法を施行し、「居住サポート住宅」などの仕組みを作りました。

参考:住宅セーフティネット法改正の概要(政府広報オンライン)

しかし、これは裏を返せばどういうことか分かりますか?

「国が法律で介入しないと、誰も高齢者に部屋を貸さない」という異常事態だということです。民間市場はもう崩壊しているんです。

さらに、この制度には落とし穴があります。

借りやすくはなりますが、その代わりに以下のような「見えない管理コスト」が家賃に上乗せされる可能性が高いのです。

- 安否確認サービス(見守り)への強制加入

- 家賃債務保証会社への高額な保証料

- 緊急連絡先の代行費用

結果として、ボロアパートなのに高い管理費を払わされ、「死ぬまで誰かに監視されながら住む」ことになります。

「定年後、自分の城で胸を張って自由に暮らすか」

「高い保証料を払って、『要配慮者』として管理されて暮らすか」

家を買うということは、単なる資産形成ではありません。

誰にも気兼ねなく、最期まで尊厳を持って生きるための「最強の保険」なんです。

この現実を、ぜひ旦那さんに突きつけてあげてください。

展示場に連れて行くのは「最悪手」です

ここで多くの奥様がやってしまう最大の失敗があります。

それは、「じゃあ、とりあえず住宅展示場に行ってみよう!」と夫を連れ出すことです。

これは最悪手です。絶対にやめてください。

営業マンは「夫の敵」認定されている

慎重派の夫にとって、住宅展示場は「売りつけられる場所」。

ニコニコ近づいてくる営業マンは、財布を狙う「敵」です。

警戒心MAXの状態で連れて行っても、夫は腕を組んで、

「ほらみろ、やっぱり高いじゃないか」

「うまいこと言いくるめようとしてるだけだ」

と、粗探しをすることに全力を注ぎます。これでは逆効果です。

知識ゼロで行くと460万円損するカラクリ

それに、知識ゼロで展示場に行くのは危険すぎます。

営業マンはプロです。カモが来たとわかれば、「今日契約すれば値引きします!」といった甘い言葉で、相場より高い金額で契約させようとしてきます。

私自身、何も知らずに展示場に行っていたら、460万円以上高く家を買わされるところでした。

夫が嫌がるのも無理はないんです。

この点については、夫の警戒心の方が正しい場合もあります。

夫が納得する「中立な資金計画」を無料で手に入れる方法

「展示場には行きたくない」

「でも、具体的な金額がわからないと検討しようがない」

このジレンマを解決する唯一の方法。

正解は、「展示場には行かず、中立なプロの資金計画を手に入れる」ことです。

私が実際に使った「裏ルート(ネット一括請求)」の全貌

私が年収350万円で家を建てた時、最初に使ったのは住宅展示場ではなく、ネットの「一括資料請求・相談サービス」でした。

これを使うと、わざわざ展示場に行って営業マンと戦わなくても、自宅にいながら、

「あなたの年収なら、これくらいの予算で、こんな間取りの家が建ちますよ」

という具体的な提案書(資金計画書)が手に入ります。

なぜ「中立なプロ」の数字だと夫は動くのか?

これが、夫への説得にめちゃくちゃ効きます。

奥さんが「月々8万でいけるらしいよ!」と言っても、夫は「お前の計算なんて甘い!」と信じません。

しかし、「プロ(第三者)が作った公式な見積もり」を見せると、反応がガラリと変わります。

「専門家が、この年収でも無理なく返せると言っている」

この事実があれば、夫はプライドを傷つけられることなく、「まあ、プロが言うなら検討してみるか…」と振り上げた拳を下ろすことができるんです。

【注意点】完璧な図面がいきなり来るわけではない

ただし、一つだけ注意点があります。

ネットで依頼して届く資金計画書は、あくまで「叩き台(スタート地点)」です。

最初から完璧な設計図が届くわけではありません。

ですが、「総額いくら掛かるのか」「月々の支払いはいくらになるのか」という、夫が一番恐れている「見えない敵」を可視化するには十分すぎる武器になります。

これがないと、話し合いの土俵にすら立てません。

よくある質問

最後に、これから行動する奥様の不安にお答えします。

Q. 土地が決まっていなくても利用していいですか?

A. はい、むしろ土地がない状態で利用すべきです。

「総額でいくら借りられるか(建物の予算)」が分からないと、いくらの土地を買っていいか計算できないからです。まずは資金計画を立てて、そこから逆算して土地を探すのが失敗しない鉄則です。

Q. 夫が「金利上昇が怖い」と言っています。変動金利のリスクもシミュレーションできますか?

A. できます。 備考欄に「金利が上昇した場合のリスクも知りたい」と書いておけば、余裕を持った返済プランを提案してもらえます。

「金利が上がってもこれなら返せる」というデータがあれば、旦那さんの最大の懸念点(金利不安)を払拭できます。

Q. しつこい営業電話はかかってこない?

A. 回避可能です。資料請求フォームの「ご要望・備考欄」に、以下の魔法の言葉をコピペしてください。

『現在は検討段階のため、電話連絡はお控えください。連絡はすべてメールでお願いします。』

これを書くだけで、まともなハウスメーカーなら電話してきません。

(逆にこれを無視して電話してくる会社は、その時点で「ハズレ」だと分かるので、いいフィルタリングにもなります)

まとめ:感情でぶつかるのはもう終わり

「家が欲しい妻」vs「金がないと言う夫」。

この戦いに終止符を打つのは、奥様の涙でも怒りでもなく、「現実的な数字」です。

特に2025年は、経済のニュースを見て誰もが不安になっています。

だからこそ、ドンブリ勘定ではなく、プロの精密なシミュレーションが必要なのです。

今日から感情論で戦うのはやめましょう。

まずは無料で手に入る「資金計画書」という最強の武器を手に入れて、旦那さんに突きつけてやってください。

「これを見ても、まだ家賃を払い続けるつもり?」と。

私が実際に460万円安く建てた方法と、絶対にカモられないための「資料請求の具体的な手順」を、以下の記事にすべてまとめました。

これが、あなたのマイホームへの第一歩になるはずです。

🐯 虎の教え:失敗しない「プロ探し」の最適解

「おしゃれで性能も良い工務店」を自力で探すのは至難の業だ。

ハウスメーカーの営業トークに騙される前に、中立的な立場で優良業者を紹介してくれるエージェントを使え。

▼ あなたの住んでいる地域で選べ

① 関東・東海・関西エリアの方

→ 地場に強い優良工務店を探すならここ一択。

② 上記以外のエリア、または「資金計画」から相談したい方

→ 全国対応! ライフプラン作成まで無料でやってくれる「家づくり相談所」が最強だ。2回の面談で、予算とメーカー選びを徹底的にサポートしてくれる。

👉家づくり相談所で「全国の優良メーカー」と「資金計画」を相談する

※どちらも利用は完全無料。断る際も代行してくれるので精神的に楽だ。

コメント