おぅ、ワシじゃ。『引越の虎』のひことらじゃ。

お前さん、もしかして今週末、家族でノリで「住宅展示場」に行こうとしとらんか?

子供が喜ぶヒーローショーや、無料のフランクフルト、アンケートに答えるだけでもらえるQUOカード……そんな甘いエサに釣られて、ホイホイ出かけようとしとるんじゃろ?

もしそうなら、今すぐその足を止めろ。

知識ゼロ、何の準備もなしに住宅展示場に行くのはな、武器も防具も持たずに戦場のど真ん中に突撃するようなもんじゃ。

業界用語で、そういう無防備な客のことを何と呼ぶか知っとるか?

「カモがネギを背負って自分から鍋に入ってきた」って裏で笑われとるんよ。

軽い気持ちでモデルハウスに入り、フカフカのソファーに座らされてアンケート用紙に名前と電話番号を書いた瞬間……お前さんの平穏な日常は終わりを告げる。

その日の夜から、鳴り止まない「営業電話地獄」と「アポなしの自宅訪問」が始まるんじゃ。

断るのが苦手な性格なら、百戦錬磨の営業マンのペースに完全に飲み込まれて、気づいた時には予算を数百万円もオーバーした契約書に震える手でハンコを押すハメになるぞ。

今日は、引越しアドバイザーとして数々の「家づくりで失敗して地獄を見た家族」の相談に乗ってきたワシが、住宅メーカーの営業マンに搾取されず、賢く、そして平均460万円も安く理想のマイホームを手に入れるための「最強の防衛策」を叩き込んじゃる。

これは単なるブログ記事じゃない。

お前さんのこれからの人生と、数千万円の大金を守るための「盾」じゃ。

本気で家を建てたい奴だけ、一字一句逃さずに読め!

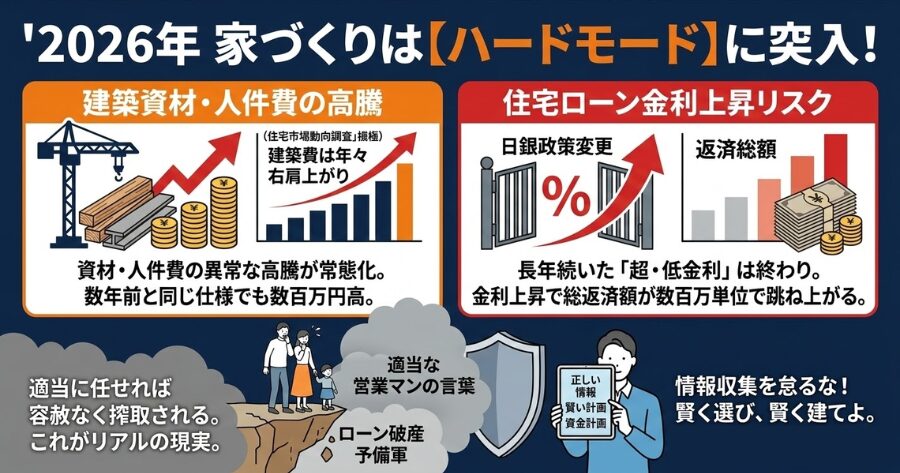

2026年最新!家づくりを取り巻く「地獄の環境」を知れ

まず、お前さんに突きつけんとイケン現実がある。 2026年現在、家づくりを取り巻く環境は、過去に類を見ないほどの「ハードモード」に突入しとるんじゃ。

- ウッドショックから始まった資材高騰は収まるどころか常態化し、職人不足による人件費の高騰で、数年前と同じ仕様の家を建てようとしても、平気で数百万円は高くなっとる。

- 日銀の政策変更により、長年続いた「超・低金利時代」は終わりを告げつつある。金利が少し上がるだけで、総返済額は数百万単位で跳ね上がるんじゃ。

国土交通省が発表している「住宅市場動向調査」のデータなんかを見ても、注文住宅の購入資金(建築費)は年々右肩上がりで増え続けとる。

つまり、「適当に営業マンに任せて家を建てる」という甘い考えを持っとる奴から順番に、ローン破産予備軍に片足を突っ込む時代になっとるんよ。

情報弱者は容赦なく搾取される。これが2026年のリアルじゃ。

夢のマイホームが悪夢に…!展示場の罠に落ちた3つの実例

なぜワシがここまで「展示場に行くな」とキツく言うのか。ワシの周りや相談者で実際に起きた、リアルな悲劇を3つ教えちゃる。

これを見てもまだ、週末に展示場へ行く気になれるか?

実例①:予算を500万円オーバーした友人Sの末路

Sは年収500万円のごく普通のサラリーマンじゃった。

ある週末、「とりあえずどんな家があるか見てみよう」と展示場に行ったんじゃ。

営業マンに「今月中のご契約なら、決算キャンペーンで太陽光パネルを無料にします!」と急かされ、当初の予算3,000万円を500万円もオーバーした契約書にハンコを押した。

今、Sがどうなっとるか?

毎月のローン返済が家計を圧迫し、趣味の車(ランドクルーザー)は泣く泣く手放し、中古の軽自動車に乗り換えた。

「家なんて建てるんじゃなかった」と、酒を飲むたびにボヤいとるわ。

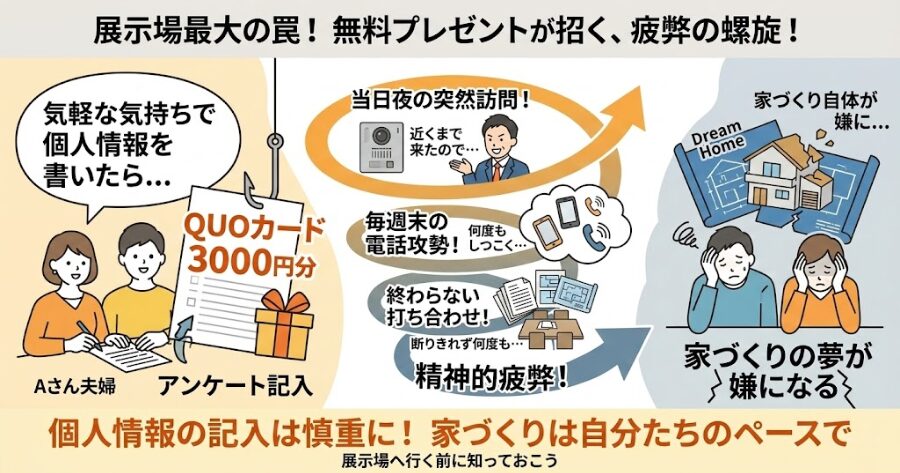

実例②:アンケートを書いただけで「夜討ち朝駆け」のAさん夫婦

Aさん夫婦は、展示場で「アンケートに答えたらQUOカード3,000円分プレゼント」に釣られて、個人情報を書いてしまった。

その日の夜20時。いきなり自宅のインターホンが鳴り、さっきの営業マンが「近くまで来たので、資料をお持ちしました!」と立っていた。

それから毎週末、電話と訪問の嵐。

断りきれずに何度も打ち合わせに付き合わされ、精神的に疲弊して家づくり自体が嫌になってしまったんじゃ。

実例③:「仮契約金」を人質に取られたBさんの悲劇

「人気の土地なので、仮契約金として100万円だけ入れて押さえませんか?

キャンセルすれば全額返金します」と言われ、お金を振り込んだBさん。

後日、やはり別の会社にしたいとキャンセルを申し出たら、「すでに設計士が図面を引き始めているので、実費として30万円は頂きます」とゴネられた。

一度お金を預けると、それを人質にされて逃げられなくなるという典型的な手口じゃ。

なぜ展示場に行くと「家が高くなる」のか?業界の闇をバラすで

なぜ彼らは失敗したのか。そしてなぜ、住宅展示場に行くと「損」をする確率が跳ね上がるのか。敵の正体と、住宅業界の利益構造をバラしてやる。

お前さん、あの豪華絢爛なモデルハウス、一棟建てるのにいくらかかっとると思う? 標準仕様なんか一切無視した最高級オプションの塊じゃけぇ、軽く「1億円」は超えとるんじゃ。

さらに、そこには受付のお姉さんの給料、待機している営業マンの人件費、週末のヒーローショーや抽選会のイベント費、煌々と点いている光熱費、そして何より「一等地の莫大な地代(ショバ代)」が毎月かかっとる。

じゃあ聞くが、その莫大な「広告宣伝費」や「維持費」は、一体誰が払うんじゃ? 社長のポケットマネーか?株主か?

違うな。そこで契約した「お前さん」が払うんじゃ。

住宅業界の裏の通説として、大手ハウスメーカーの住宅価格の「約2〜3割」は、家の原価ではなく広告宣伝費や営業マンの歩合(インセンティブ)だと言われとる。 3,000万円の家を買ったつもりでも、そのうちの数百万円は「自分たちの家」には使われず、ハウスメーカーの豪華なCM代や、展示場の維持費に消えとるんよ。

お前さんは、自分と家族が住む「家」にお金を払いたいんか?

それとも、ハウスメーカーの「CM代」や「営業マンのボーナス」を払ってやりたいんか?

よく考えろ。

営業マンの巧みな罠!絶対に引っかかっちゃいけん3つの手口

展示場におる営業マンは「売るプロ」じゃ。彼らの最優先事項はお前さんの幸せな家庭を築くことじゃない。

「今月の自分の営業ノルマを達成すること」じゃ。

知識のない素人が丸腰で勝てる相手じゃないんよ。

奴らが使う典型的な3つの罠を教えとくけぇ、絶対に引っかかるな。

罠1:「ご予算はいくらですか?」の悪魔の質問

展示場に入って最初に書かされるアンケート。ここに正直に「予算3,500万円です」なんて書いたら最後じゃ。

営業マンは、お前さんの予算(あるいは年収から割り出したローン借入限度額)の「上限ギリギリ」までオプションを詰め込んだプランを提案してくる。

なぜなら、単価が上がれば上がるほど自分の成績になるからじゃ。

「予算の範囲内だから大丈夫」と思わせつつ、

実際は生活に余裕のないカツカツのローンを組まされるんよ。

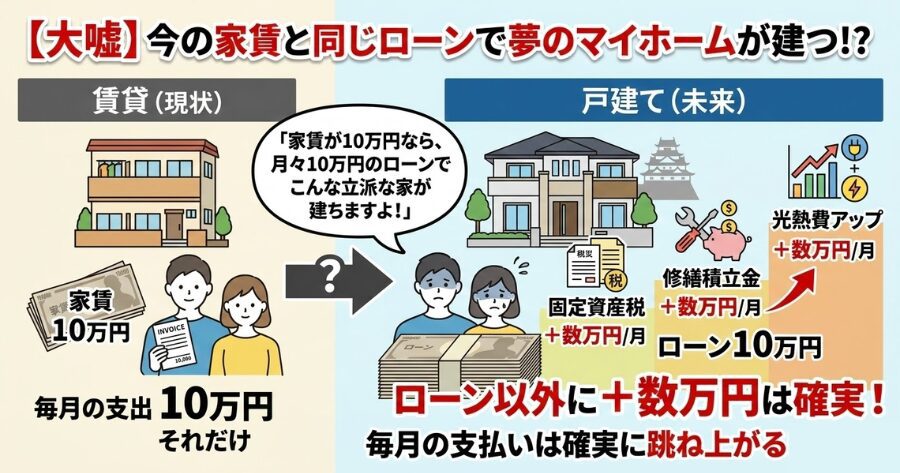

罠2:「今の家賃と同じ支払いで建ちますよ!」の嘘

賃貸からの住み替え組がよく言われるセリフじゃ。

「今の家賃が10万円なら、月々10万円のローンでこんな立派な家が建ちますよ!」とな。

大嘘じゃ。家を建てたら、ローンとは別に「固定資産税」や「修繕積立金」、そして家の面積が広くなることによる「光熱費のアップ」が確実にかかる。

家賃と同額のローンを組んだら、毎月の支払いは確実に数万円跳ね上がるけぇな。

罠3:「他社と相見積もりを取ると、迷って時間がかかりますよ」

営業マンが一番嫌がるのが「他社との比較」じゃ。

自社の利益が減るからな。

じゃけぇ、「ウチの独自技術は他にはありません!」

「今ならキャンペーンで安くしますから、他を見る必要はありませんよ」と言って、

お前さんの目を塞ごうとする。

比較対象がなければ、提示された金額が「高い」のか「安い」のか、

素人には絶対に分からんのじゃ。

営業マンを出し抜き、460万安く建てる「最強の裏ワザ」3選

じゃあ、どうすれば営業マンの毒牙にかからず、

適正価格で賢く家を建てられるのか? 答えはぶちシンプルじゃ。

「丸腰で展示場に行くのをやめて、正しい手順を踏む」ことじゃ。

家づくりで数百万円の損を防ぐための、3つの最強の裏ワザを叩き込んじゃる。

裏ワザ1:予算は「本当の限界額の7割」で伝えろ!

銀行が貸してくれる金額(借入可能額)=お前さんが返せる金額じゃない!

これを絶対に間違えるな。

「毎月無理なく返済できる額」から逆算した総予算を出したら、営業マンには「その金額の7割〜8割」を予算として伝えろ。

3,000万円が限界なら、「予算は2,400万円くらいです」と渋い顔で言うんじゃ。

そうすれば、営業マンは無駄なオプションを削ぎ落とした「適正価格」のプランを出さざるを得なくなる。

裏ワザ2:1社で決めるな!「相見積もり」は絶対の武器じゃ

家づくりにおいて、「相見積もり(複数社から同じ条件で見積もりをもらうこと)」は、お前さんが持てる最大の武器じゃ。

A社で「3,500万円です」と言われたプランを、B社に見せれば「ウチなら同じ仕様で3,200万円でやれます」となる。

これだけで300万円も浮くんじゃ。競争原理を働かせない買い物ほど愚かなものはないで。

ワシの相談者でも、相見積もりを取っただけで何百万円も安くなったケースは腐るほどある。

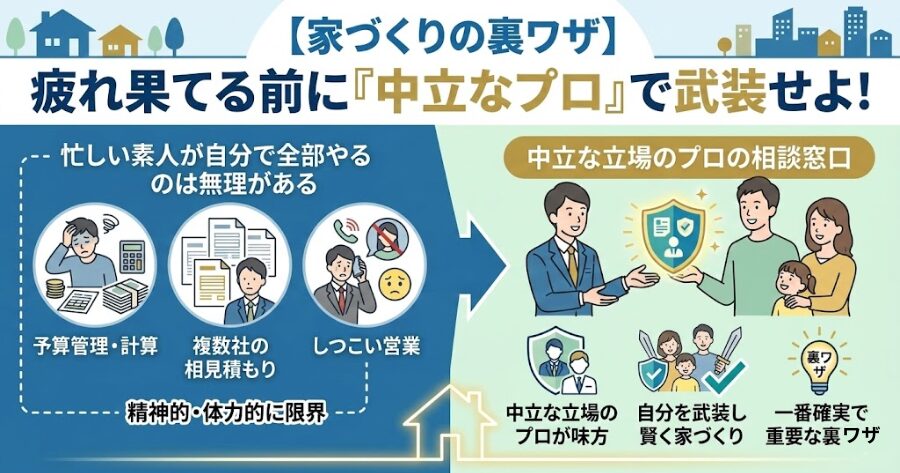

裏ワザ3:展示場に行く前に「中立な相談窓口(プロの盾)」を使え

そして、これが一番確実で、一番重要な裏ワザじゃ。

自分で予算をコントロールし、複数社を回って相見積もりを取り、しつこい営業を断る……。

言葉にするのは簡単じゃが、仕事や育児で忙しい素人がこれを全部自分でやるのは、精神的にも体力的にも無理がある。

じゃけぇ、賢い施主は展示場に突撃する前に、必ず「中立な立場のプロの相談窓口」を味方につけて武装するんじゃ。

ワシが「くふうイエタテカウンター」を激推しする理由(メリット・デメリット)

家づくりの相談窓口といえば、リクルートの「スーモカウンター」が有名じゃな。

それも悪くないが、ワシが本気でコストダウンを狙うお前さんたちに推奨しとるのが「くふうイエタテカウンター」じゃ。

これを単なる「家づくりの案内所」だと思うなよ。

これは、お前さんを営業マンの猛攻から守る「最強の盾」であり、ボッタクリ企業を排除する「強力なフィルター」なんじゃ。

メリットだけじゃなく、包み隠さずデメリットも語ったるけぇ、よく読め。

メリット1:完全中立!営業マンの猛攻をシャットアウト

ここを通せば、いきなりハウスメーカーの営業マンと直接対決しなくて済む。 イエタテカウンターのアドバイザーは特定の建築会社に属していない完全な第三者じゃ。

「絶対にこの会社で建てろ」なんていう強引な売り込みは一切ない。

まずは落ち着いた環境で、お前さんの本当の年収、ライフスタイル、希望の間取りをじっくりヒアリングしてくれるんじゃ。

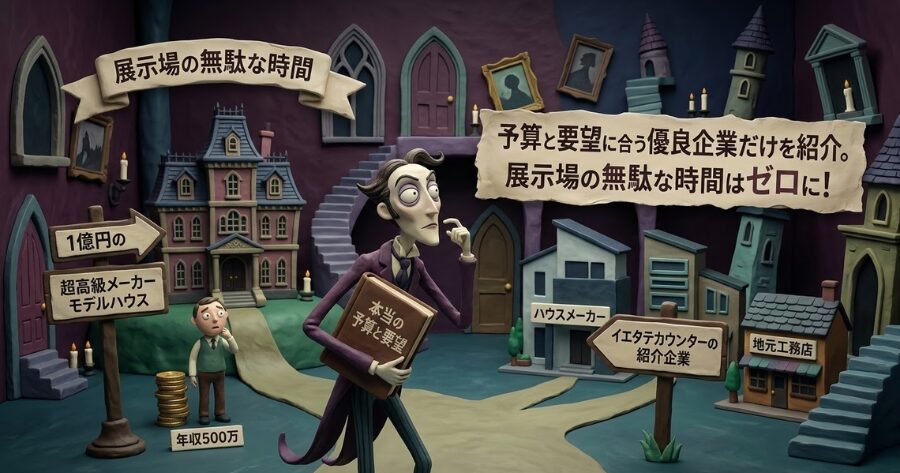

メリット2:予算内で建つ「優良企業」だけをピックアップ

展示場を適当に歩き回ると、年収500万の奴が、予算1億円の超高級メーカーのモデルハウスに入ってしまい、お互いに無駄な時間を過ごすことになる。

イエタテカウンターなら、提携している厳選された優良企業(ハウスメーカーから地元密着の工務店まで)の中から、お前さんの「身の丈(本当の予算)」と「要望」にガチで合う会社だけをピックアップして紹介してくれる。

最初から「勝てる戦(予算内で確実に建つ会社)」だけを数社選んでくれるけぇ、週末の無駄な時間をゼロにできるんじゃ。

メリット3:平均「460万円」のコストダウン実績!最強の「お断り代行」

これが一番デカい。 公式サイトの実績データによると、イエタテカウンターに相談して家を建てた人は、平均して約460万円も建築費用を削減できとるんじゃ。

460万円だぞ?新車が1台買える金額じゃ。

なぜそんなに安くなるのか?

それは、プロが第三者の視点で資金計画を立てることで「無駄なオプション」を削ぎ落とし、さらに複数社を競合させる「相見積もり」の環境を自動的に作ってくれるからじゃ。

しかも、紹介された会社が気に入らんかった場合、お前さんの代わりにアドバイザーが「今回はお断りで」と業者に伝えてくれる(お断り代行)。

気弱なお前さんが、営業マンに電話で詰められて精神をすり減らす必要はもうないんじゃ。

⚠️ フェアに伝える!イエタテカウンターの「デメリット」と「代替案」

ワシは嘘はつかん。デメリットもちゃんと理解した上で使え。

- 全国のすべての建築会社を網羅しているわけではない

- 提携している厳しい審査を通過した企業のみの紹介になるけぇ、「どうしてもこの小さな地元の工務店で建てたい!」と決まっている場合は紹介できないことがある。

- 店舗がないエリアがある

- メインは東海地方(静岡など)を中心に展開しているため、地方によっては実店舗がない。

- オンライン(WEB)相談も可能じゃが、「どうしても近くの店舗で直接顔を見て相談したい!」という奴には向かんかもしれん。

💡

もしお前さんの住んどるエリアにイエタテカウンターの店舗がなくて不安なら、代わりに「株式会社家づくり相談所」を使うんじゃ。

こっちは全国30都道府県以上に店舗をドンドン拡大中じゃけぇ、地方の奴でも直接店舗に行きやすい。もちろん完全無料じゃし、同じようにプロが中立な立場でサポートしてくれるで。

👉全国30都道府県に対応!【無料】株式会社家づくり相談所で店舗相談を予約する

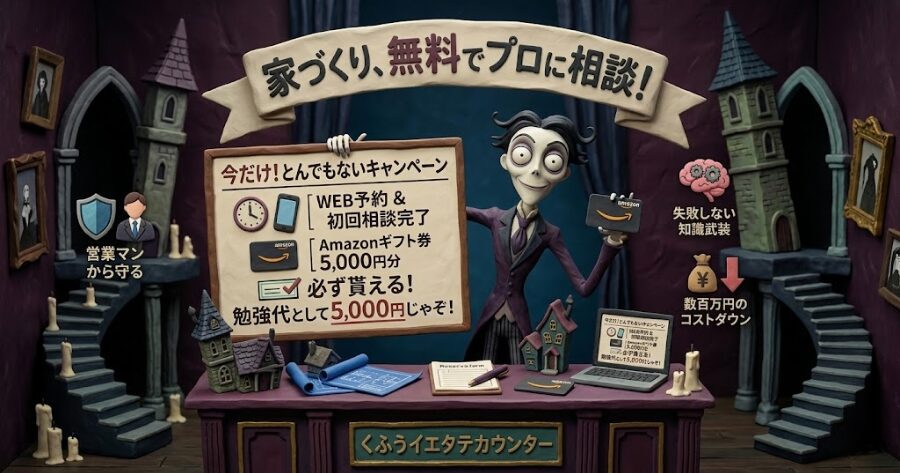

🎁 今なら「勉強代」として5,000円貰える!だが注意点もあるぞ

ただでさえ家づくりのプロに無料で相談できて、失敗しない知識武装ができて、数百万円のコストダウンが狙える。

これだけでもやる価値しかないんじゃが、今なら「くふうイエタテカウンター」でとんでもないキャンペーンをやっとる。

WEBから予約をして、初回相談(店舗でもオンラインでもOK)を完了するだけで、Amazonギフト券5,000円分が必ず貰えるんじゃ!

おいおい、凄くないか? 家づくりの勉強をさせてもらって、営業マンから守ってもらって、さらに「勉強代」として5,000円が手に入るんじゃぞ。これをやらない理由は、この世に存在せん。

▼ キャンペーンの予算が尽きる前に、まずは以下の公式サイトから「相談予約」の枠だけ確保しとけ!

👉カモにされずに460万円安く建てるなら!【無料】くふうイエタテカウンターで相談予約する

(※Amazonギフト券5,000円分プレゼント中)

🚨 【重要】ただし、「冷やかし」は絶対にやるな!

ここでアニキとして、お前らに厳しく釘を刺しておく。 この5,000円のギフト券は、企業側が「真剣に家づくりを考えている人」を応援するための資金じゃ。

- 「家なんか建てる気ないけど、5,000円欲しいから適当に嘘の情報を入力しよう」

- 「相談中、スマホばかりいじって適当に聞き流そう」

こういう「乞食根性」丸出しの冷やかしは絶対にNGじゃ! アドバイザーもプロじゃけぇ、嘘や冷やかしなんか一瞬で見抜くぞ。当たり前じゃが、そんな態度ならギフト券は没収されるし、ブラックリスト入りして二度と優良なサービスを受けられなくなる。本気でサポートしようとしとる企業側の気持ちを踏みにじるような奴は、ワシのブログを読む資格はないけぇ、今すぐブラウザを閉じろ。

逆に、「まだ建てる時期は数年先で未定だけど、将来的には真剣にマイホームが欲しい」「まずは無理のない予算がどれくらいか、情報収集から始めたい」という真面目な姿勢なら、大歓迎される。堂々とプロの胸を借りて相談してこい。

疑り深いお前らへ!家づくり相談窓口の「よくある質問(FAQ)」

最後に、「なんかウラがあるんじゃないの?」と疑り深いお前さんたちのために、よくある質問にバシッと答えておくで。

A. 完全無料じゃ。お前さんたち(施主)からは1円も取らん。

「タダより高いものはない」と疑う気持ちは分かるが、ビジネスモデルが違うんじゃ。イエタテカウンターや家づくり相談所は、紹介してお客さんが契約した建築会社から「紹介手数料(広告費の一部)」を貰って運営しとる。

建築会社からすれば、莫大な維持費がかかる総合住宅展示場に出店して客を待つより、相談窓口から「本当に家を建てたい客」だけを紹介してもらう方が、圧倒的に広告費が安く済むんじゃ。

だから結果的に、施主に提示する家の価格も安く(適正価格に)できる。

「三方よし」の仕組みなんよ。

A. 東証上場グループが運営しとるけぇ、安心しろ。

運営元の「株式会社くふう住まい」は、東証グロース市場に上場している「くふうカンパニー」のグループ企業じゃ。

主婦に人気の家計簿アプリ「Zaim」や、チラシアプリの「トクバイ」を運営しとるのと同じデカいグループじゃけぇ、そこら辺の怪しいブローカーとはわけが違う。

個人情報の管理も徹底されとるわ。

A. むしろ、その「真っ白な段階」で行くのが大正解じゃ!

多くの人が「土地を買ってから」とか「自分たちで間取りを考えてから」相談に行こうとするが、それは手遅れになることが多い。

土地に予算を使いすぎて、上物(家)がショボくなったりするからな。

「まだ何も決まってないけど、ウチの年収でいくら借りれるか知りたい」

「どんなエリアで、どんな家が建つか知りたい」

という白紙の状態で行くからこそ、プロの客観的なアドバイスが100%活きるんじゃ。

失敗したくなければ、今すぐ相談しろ。

A. エリアに合わせて窓口を使い分けろ。

「くふうイエタテカウンター」はオンライン相談には全国対応しとるが、実店舗は東海地方などが中心じゃ。

「どうしても近くの店舗で、直接顔を見て相談したい」という場合は、全国30都道府県以上に店舗を拡大している「株式会社家づくり相談所」を利用するのが大正解じゃ。

どちらも完全無料じゃけぇ、自分の住んでいる地域に合わせて使い分けみんさい。

まとめ:家づくりは「情報戦」だ。丸腰で戦場に突撃するな!

ええか、最後にもう一回だけ言うぞ。

家づくりは、人生で一番高い買い物であり、「知っている奴が得をして、知らない奴が徹底的に搾取される」という非情な情報戦じゃ。

休日に何の準備もせずに住宅展示場に行き、笑顔の営業マンに言われるがまま、相場より高い契約書にハンコを押すか。

それとも、プロの相談窓口という「頑丈な盾」を持って、適正価格で、無理のないローンで、賢く理想の家を建てるか。

お前さんの家族の未来がどっちに転ぶか、答えはもう決まっとるはずじゃ。

営業マンの口車に乗せられて「カモ」にされる前に、まずはプロを味方につけて武装しろ。

この無料のプロの知見を徹底的に使い倒して、絶対に後悔しない、

最高の家づくりをスタートさせろ!

ワシが背中押しちゃるけぇ、行ってこい!

▼ 【Amazonギフト券5,000円分】が貰えるキャンペーンはいつ終わるか分からんぞ!急げ!

👉カモにされずに460万円安く建てるなら!【無料】くふうイエタテカウンターで相談予約する

▼ イエタテカウンターの店舗が近くにない場合はこっちを使え!

コメント